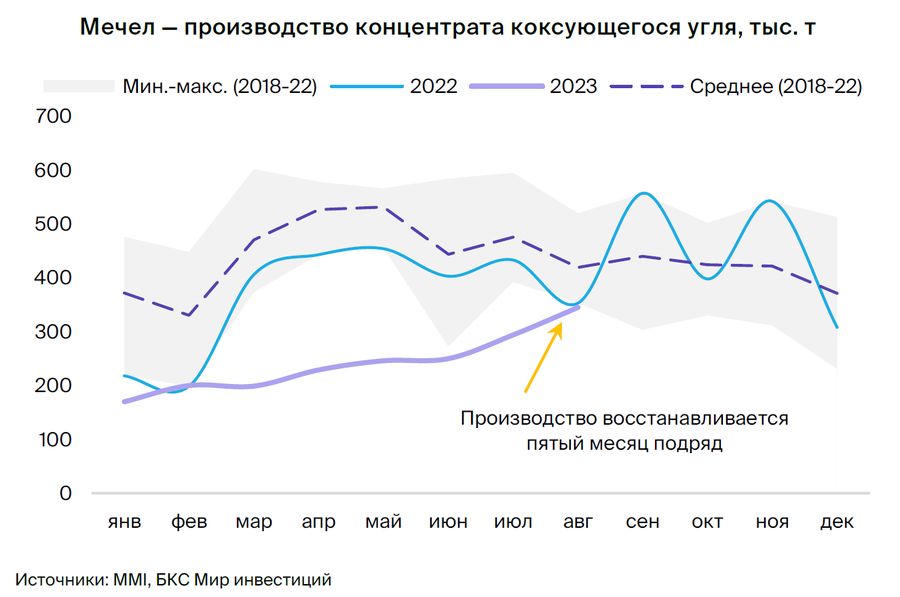

Мечел: производство угля растет пятый месяц

Со II квартала 2023 г. Мечел начал восстанавливать выпуск коксующегося угля (концентрата) после минимальных значений в I квартале 2023 г. Наши ожидания роста добычи угля подтверждаются, что в совокупности со слабым рублем и ростом цен на уголь поддержит прибыли компании уже во II полугодии 2023 г.

Главное

• Производство коксующегося угля в августе за месяц выросло на 21%. Тренд на восстановление наблюдается уже пятый месяц подряд.

• По нашим оценкам, выпуск увеличится примерно на треть за III квартал.

• Мировые цены на уголь достигли максимума за 6 месяцев.

• Еще один позитив для акций Мечела — продолжающееся ослабление рубля.

• Компании также удалось урегулировать долговой вопрос с Газпромбанком.

• Недавние экспортные пошлины оцениваем всего в 4% от EBITDA.

• Сохраняем рекомендацию «Покупать» с потенциалом роста втрое.

В деталях

Производство коксующегося угля в августе выросло на 21% за месяц. В I квартале 2023 г. Мечел столкнулся с логистическими ограничениями по вывозу угля на восточном направлении, поэтому объемы производства были на минимальных значениях. Однако месячные данные указывают, что Мечел начал восстанавливать выпуск уже с апреля, в том числе благодаря частичному снятию ограничений РЖД на погрузку на восточном направлении.

Это отражено в операционных результатах компании за II квартал 2023 г., которые были опубликованы в конце августа. Производство растет уже пятый месяц подряд, в августе — на 21% за месяц, до 345 тыс. т. Таким образом, компания вышла на уровень производства, который заложен в нашей модели и обеспечивает, наряду с текущим курсом рубля и ценами на продукцию, мультипликатор Р/Е («цена-прибыль») на уровне 1,4х, что в 3–4 раза ниже аналогов.

Полагаем, что по итогам прошлого квартала выпуск вырастет на 30–35%. Далее возможно небольшое снижение в пределах 5–7% во многом из-за сезонных факторов.

Цены на уголь на максимуме с конца марта, рубль слабеет, «Покупать». Мировые цены на коксующийся уголь растут уже более двух месяцев подряд. Сейчас они достигли локального максимума на фоне устойчивого спроса в Индии и ограниченного предложения сырья в Австралии и Китае.

Слабый рубль также позитивен для Мечела. Напомним, ослабление национальной валюты на 1% добавляет 4% к прибыли компании. Что касается недавних экспортных пошлин, мы считаем эффект незначительным — всего 4% от EBITDA, при 20% доле экспорта в выручке.

У Мечела также есть металлургический дивизион, который демонстрирует стабильные результаты на протяжении года. Наконец, недавняя реструктуризация кредита Газпромбанка снизила долю неурегулированных кредитных обязательств с 15% до 3% кредитного портфеля.

Считаем, что новая сделка позволит Мечелу и дальше сокращать долговую нагрузку и выйти на отрицательный чистый долг в 2026–2027 гг. Подтверждаем рекомендацию «Покупать» по бумаге с внушительным потенциалом роста — втрое в течение года.

Источник: